国家能源局于2016年2月5日发布《2015年光伏发电相关统计数据》。2015年全年国内光伏新增装机量15.1GW,光伏装机保有量增长至43.2GW。中国由此超过德国,首次成为全球光伏装机保有量最大的国家。

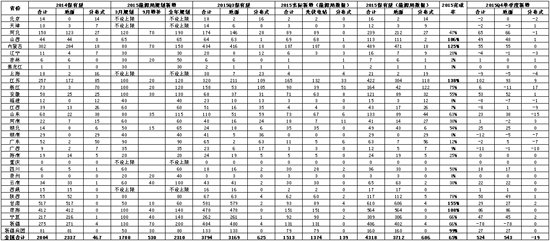

中国光伏装机量历史数据汇总(单位:GW)

数据来源:能源局、SOLARZOOM整理

实际完成情况低于预期

与之前的市场预期比,能源局本次公布的15年光伏新增装机量数据与2015年12月末与公众交流的数据(14.9GW)基本吻合,但与2015年初17.8GW的规划相比,则只完成了84%。而考虑到能源局曾在9月增补5.3GW的路条,全年光伏新增装机量的实际完成比率只有65%。之所以全年光伏新增装机低于预期。SOLARZOOM认为原因在于:

(1)西部地面电站自2015年来出现了严重的限电,以新疆尤为严重(根据能源局公布信息,新疆的全年限电率分别为26%),宁夏也有一定程度的限电情况,由此导致上述省份完成比率较低。

(2)东部地面电站收益率低,来自于土地、环保、电网等方面的制约因素多,运营商积极性不高。

(3)整体地面电站的补贴严重拖延,2013年8月后并网的电站截止2015年底没有获取到一分钱的补贴。

(4)分布式尚未形成清晰的模式。

地面电站占主导,分布式严重负增长

从结构上,2015年中国15.1GW光伏新增装机量中,地面电站为13.7GW(同比2014年增长61%),分布式为1.4GW(同比2014年减少32%)。分布式电站之所以比2014年出现显着的负增长,SOLARZOOM认为原因在于:(1)全额上网分布式自2015年9月开始,电网停止补贴“预结算”政策,导致该运营模式“夭折”。(2)“自发自用、余电上网”分布式严重依赖于屋顶业主信用。若采用目前市场主流的EMC模式,运营商所面临的屋顶业主信用风险极高;而若采用屋顶业主自投模式,则除光伏亿家的“三方模式”外,尚无可撬动优质屋顶业主的批量商业化模式出现。

中东部省份除江苏山西外均未完成指标

从省份上看,新疆、内蒙古、青海、甘肃、宁夏、陕西等西北光伏大省的合计新增装机量为7.95GW,占全国的53%;而在2014年及以前,上述省份的合计装机保有量为18.6GW,占全国的66%。由此可以看出,2015年中东部省份的占比在显着提升。但相比2015年规划中,中东部合计63%的占比(全国两次路条发放合计23.1GW,六个西北光伏大省合计8.5GW),东部规划的完成率仍然是较差的,除江苏、山西外所有的中东部省份的完成情况都严重低于规划。SOLARZOOM认为,收益率低并非是东部省份指标未完成的借口,江苏地区的收益率在中东部省份中并无太大优势但完成情况却非常好,地方政府的重视度才是核心影响因素。光伏电站在建设的前、中期要与数十个地方政府部门打交道,只有地方政府自上而下的重视和推动,才能保证最终的完成效果。

统计口径疑变为“并网量”

从季节数据看,四季度新增5.4GW,占全年比例为36%。SOLARZOOM推测,能源局统计口径在2015年再次发生了变化,由此导致四季度全国5.4GW新增装机量中,有10个省份的新增数据为负数(光伏电站的运营周期为25年,而国内光伏大规模安装光伏的历史不过5年,因此不能解释为电站拆除原因),而全国分布式光伏新增装机在四季度整体为负数。众所周知,能源局在2013年前的统计口径为“并网量”,而2014年能源局修改统计口径后,采用了“安装量”的概念。但在2015年四季度数据中,SOLARZOOM推测能源局已经将统计口径由三季度的“安装量”恢复到“并网量”,证据是:

(1)大量省份四季度数据为负,一般而言,“并网量”口径比“安装量”更严格,数据偏小;

(2)能源局新闻稿中的措辞是:“2015年新增装机容量1513万千瓦,完成了2015年度新增并网装机1500万千瓦的目标”,前后不一致的表述阐明了可能的真相。

而值得关注的是,新疆四季度新增装机-780MW,偏离情况特别严重,SOLARZOOM认为可能的情况是:新疆在三季度末有大量电站完成安装但尚未并网,但由于新疆严重限电,四季度电网对新疆电站卡得较为严格,导致上述电站在四季度末尚未真正并网。因此,在三季度末的“安装量”口径中,上述电站被统计进去,而在四季度末“并网量”口径中,上述电站尚未被统计进去,于是出现了严重的负安装量现象。

2016年存两位数负增长风险

展望2016年,虽然2015年下半年尚有8GW路条有可能在2016年6月30日前实现“抢装”,但SOLARZOOM认为全年新增并网装机量有可能出现两位数的负增长,原因在于:

(1)西部地区的限电情况在延续,并且在加剧及扩散,新疆2015年限电率虽然只有26%,但四季度单季度能源局口径限电率经估算为53%左右,宁夏在2015年下半年也出现了限电;

(2)补贴不到位的情况将延续,第六批目录虽然已经开始申报,但从申报到补贴实际下发有较长的时间差(第五批申报为2013年三季度,实际发放为2014年四季度,且拖欠了2013年以前的电费补贴),而且2015年2月以后并网的电站无缘第六批名录;

(3)伴随着行业景气下滑及资本市场股灾,民营运营商资金面出现崩裂的前兆,利润表的持续恶化已经延续到资产负债表,某知名民营运营商已经出现明显低价出售电站的情况;

(4)国有运营商虽在资金上有较大优势,但伴随着汉能、英利等行业知名企业的负面报道不断出现,其内部风控团队的审慎情绪将逐步扩大到决策层,由此影响新增装机意愿,而随着民营运营商的电站贱卖行为出现,国有运营商从民营运营商手中以低价购买电站似乎比新建电站经济性更强;

(5)经过近期补贴政策的调整,一类、二类地区的标杆电价分别下调11%和7%,超出市场预期,由此影响2016年下半年的市场需求;

(6)分布式光伏新商业模式的放量仍需时日。