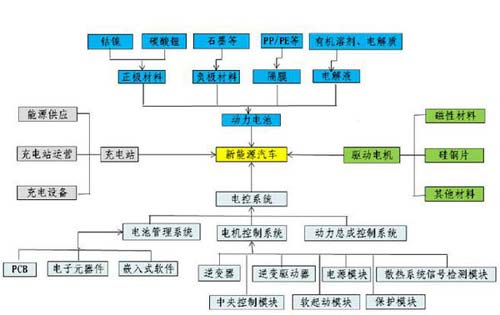

新能源汽车产业链投资路线图

路线图上游:资源

这类资源是有中游递延过来的。包括锂资源,代表公司西藏矿业(碳酸锂);镍、铂资源,代表公司贵研铂业、吉恩镍业;贮氢合金粉/稀土,包钢稀土。

路线图中游:设备

HEV的核心部件是动力电池作,目前80%的HEV 采用镍氢动力电池。镍氢动力电池行业必将受益于HEV 行业的高速成长。代表公司有科力远。

与此同时,锂电池作为行业内公认的HEV 最佳电池类型,远期将受益于HEV 的高速增长。代表公司有中国宝安、江苏国泰。

路线图下游:汽车

2009年开始。国家提供财政补贴支持在大中城市开展新能源汽车的示范推广,新能源客车首先受惠于此。代表公司:福田汽车(混合动力客车);中通客车(低地板混合动力客车和奥运纯电动客车)。

新能源汽车概念股一览

一、客车类

宇通客车:公司目前均有混合动力车型研发成功。

金龙汽车:公司目前均有混合动力车型研发成功。

福田汽车:北京公交集团已向福田汽车订购800辆混合动力客车,成为国内最先受益新能源汽车崛起的公司。

中通客车:公司的低地板混合动力客车和奥运纯电动客车,均代表了目前我国纯电动客车的最先进水平。

安凯客车:在新能源客车方面,与上海瑞华合作开发了国家电网纯电动9米客车、国家奥组委的纯电动12米公路客车、11米纯电动公交客车;在代用燃料方面,进行了12米公交客车搭载潍柴LPG欧三发动机,11米公交客车搭载大柴CNG 发动机,10 米前置公交车搭载南内CNG发动机等的开发。

时代新材:其混合动力和纯电动客车技术也属国内领先水平。

二、轿车类

一汽轿车:一汽轿车的奔腾B70HEV从公布技术参数来看,是三家中唯一的强混合类型新型动力汽车,技术比较先进。

上海汽车:公司确定了明确的新能源战略,目标是2010年上汽计划实现混合动力轿车商品化。

万向钱潮:集团全资子公司万向电动汽车有限公司在电池、电机、电控、总成上全面发展,属国内领先。

长安汽车:计划在未来数年投入30亿元研发高科技含量的小排量汽车,并将推出一系列拥有完全自主知识产权的国民车。

三、驱动系统类

卧龙电气:无刷永磁同步电机驱动系统和开关磁阻电机驱动系统技术比较领先。

宁波韵升:无刷永磁同步电机驱动系统和开关磁阻电机驱动系统技术比较领先。

四、上游资源

吉恩镍业: 镍氢动力电池大规模发展将直接扩大镍的需求量。

包钢稀土:公司在稀土贮氢合金这一氢能原材料领域占居国内领先地位。

西藏矿业:拥有锂储量全国第一、世界第三大的扎布耶盐湖20年开采权。一旦动力锂电池大规模应用,有望成为最大受益者。

中信国安:也拥有丰富的锂资源。

厦门钨业: 若镍氢电池取得大规模应用,作为原材料的稀土用量将随之增加。

贵研铂业:燃料电池若能成功产业化,铂的深加工业务或将因此受益。

五、蓄电池

复星医药:拥有专门从事质子交换膜燃料电池产品的研发与产业化的上海神力科技有限公司36.26%的股权。

江苏国泰: 锂电池电解液国内市场占有率超过30%,公司有望凭借锂离子动力电池的大规模应用迎来新的发展机遇。

杉杉股份:全国规模最大的锂电池综合材料供应商。

科力远:正谋求从丰田HEV镍氢电池材料供应商向镍氢动力电池组的成品供应商的转变。

中信国安:子公司中信国安盟固利电源技术有限公司的锰酸锂产品作正极材料的动力电池,装配50辆纯电动大客车。

长城电工:参股中国第一家致力于燃料电池产业化的股份制企业大连新源动力股份有限公司。

同济科技:拥有从事质子交换膜燃料电池关键材料与部件的研发的上海中科同力化工材料有限公司36.23%的股份。

新大洲A:参股中国第一家致力于燃料电池产业化的股份制企业大连新源动力股份有限公司。